新闻资讯 分类>>

欧洲杯压球《2023版中国磷矿及磷化工行业市场分析研究报告》—智研咨询发布

2024-08-10

2024-08-10 浏览: 次

浏览: 次 返回列表

返回列表《2023-2029年中国磷矿及磷化工行业市场运行格局及前景战略分析报告》(以下简称《报告》)。报告对中国磷矿及磷化工市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保磷矿及磷化工行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年磷矿及磷化工行业的发展态势,以及创新前沿热点,进而赋能磷矿及磷化工从业者抢跑转型赛道。

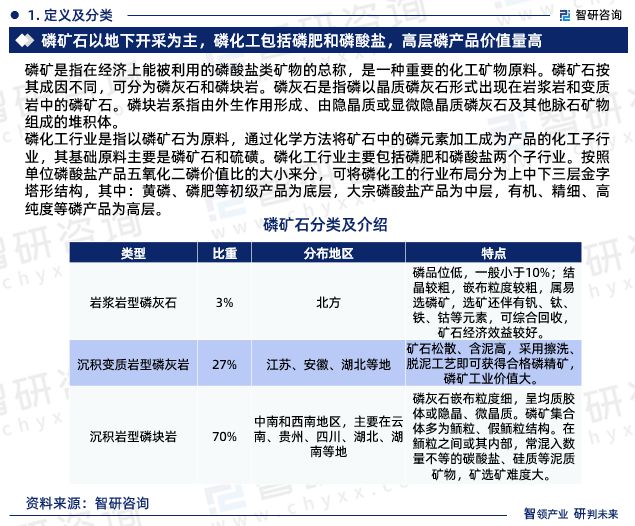

磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。磷矿石按其成因不同,可分为磷灰石和磷块岩。磷灰石是指磷以晶质磷灰石形式出现在岩浆岩和变质岩中的磷矿石。磷块岩系指由外生作用形成、由隐晶质或显微隐晶质磷灰石及其他脉石矿物组成的堆积体。

磷化工行业是指以磷矿石为原料欧洲杯压球,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,其基础原料主要是磷矿石和硫磺。磷化工行业主要包括磷肥和磷酸盐两个子行业。按照单位磷酸盐产品五氧化二磷价值比的大小来分,可将磷化工的行业布局分为上中下三层金字塔形结构,其中:黄磷、磷肥等初级产品为底层,大宗磷酸盐产品为中层,有机、精细、高纯度等磷产品为高层。

近年来,随着整体市场结构改善,磷矿石产量自2017年以来持续下降,到2020年产量已不到9000万吨。2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。据资料显示,2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。

就磷矿石市场价格而言,2011-2012年,磷矿石价格从300元/吨涨至600元/吨,农业用肥需求旺盛;2013-2015年,磷矿石市场低迷,需求减少;2018年环保政策推动市场供给减少,价格上涨明显;2019-2020年,磷肥行情低迷,价格跌至历史低位;2021全年,环保高压下矿企减产对市场的影响再次显现,叠加全球流动性宽松资源品上涨、海外粮价高企拉动海外磷肥价格上涨、新能源领域催生磷矿石新增需求等,我国磷矿石总体供不应求、库存紧张;2022年,磷矿石市场价格持续上涨,国内市场价格30%品位均价930-990元/吨,国际市场价格达至1500元/吨甚至更高,主要原因系市场供应不稳导致供应紧张,而下游市场需求回升。预计随着磷矿石产量提升,市场均价将回落至正常水平。

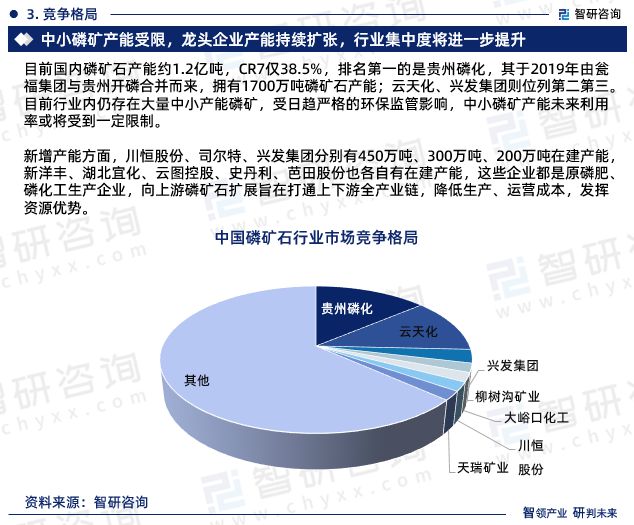

目前国内磷矿石产能约1.2亿吨,CR7仅38.5%,排名第一的是贵州磷化,其于2019年由瓮福集团与贵州开磷合并而来,拥有1700万吨磷矿石产能;云天化、兴发集团则位列第二第三。目前行业内仍存在大量中小产能磷矿,受日趋严格的环保监管影响,中小磷矿产能未来利用率或将受到一定限制。

新增产能方面,川恒股份、司尔特、兴发集团分别有450万吨、300万吨、200万吨在建产能,新洋丰、湖北宜化、云图控股、史丹利、芭田股份也各自有在建产能,这些企业都是原磷肥、磷化工生产企业,向上游磷矿石扩展旨在打通上下游全产业链,降低生产、运营成本,发挥资源优势。

在磷酸盐产业高速发展的带动下,磷酸元素需求明显上升,阻燃剂、磷酸氢钙、磷酸铁等产品的产量大幅增长,推动行业需求明显复苏;同时受供需紧张影响,行业价格大幅上升,推动磷化工行业产值规模大幅增长。数据显示,2022年中国磷化工行业产值约为2198.6亿元,同比增长6.38%。其中磷肥行业产值占比最大,约为36.9%,其次磷酸行业产值占比约为7.4%。

具体从需求量方面来看,近年来国家政策推动精细化工行业发展,带动以磷酸等其他磷化工产品需求,同时加之农用化肥施用量持续下降,导致国内磷化工下游磷肥领域磷元素需求量持续下降,而磷酸、盐及其他领域磷元素需求量持续增长。数据显示,2022年中国磷肥领域磷元素需求量约为394.2万吨,磷酸、盐及其他领域磷元素需求量约为1047.4万吨。

《2023-2029年中国磷矿及磷化工行业市场运行格局及前景战略分析报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是磷矿及磷化工领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及磷矿产品产量、需求量、市场规模、产品价格,磷化工行业产值、细分产品等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。