新闻资讯 分类>>

欧洲杯压球两大事件推升磷矿价值关注3只磷矿龙头股

2024-08-19

2024-08-19 浏览: 次

浏览: 次 返回列表

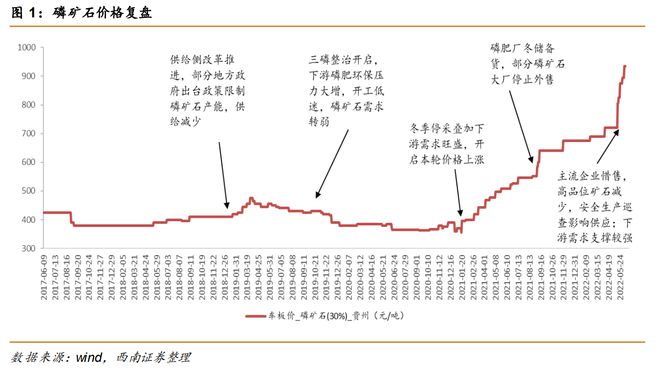

返回列表今年以来,磷矿价格不断上涨,6月份30%品位磷矿石涨20%,6月30日报价达到1100元/吨,相对于2021年1月不足400元的价格,涨幅达到220%,而近期又有两大事件,或将提升磷矿价值。

(1)国家能源局发布《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,《意见稿》提出中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池欧洲杯压球,电化学储能是仅次于抽水蓄能是第二大储能,本次意见稿出来后未来将提升磷酸铁锂、钠离子电池的应用。磷酸铁锂占比提升,将提升磷矿的价值。(钠硫电池和钠离子电池不是同一技术路径,钠硫电池自上世纪60年代问世以来,安全性差的问题未能解决,仅有日本完成了商业化应用,其应用场景均远离城市人口密集地带)

(2)全球磷矿石储量约710 亿吨,摩洛哥、中国、埃及排名前三,资源储量占比分别为 70.4%、4.5%、3.9%。中国以仅 4.5%的储量贡献了全球约 40%的产量,部分磷矿石储量相对丰富的国家开始转向进口磷矿石,以保护本国资源,磷矿石战略属性凸显。国家和省市层面陆续出台政策对磷矿石行业进行规制,提高准入门槛、加速淘汰中小磷矿,近期多省出台磷矿石不能出省的政策,导致磷矿石价格不断走高。

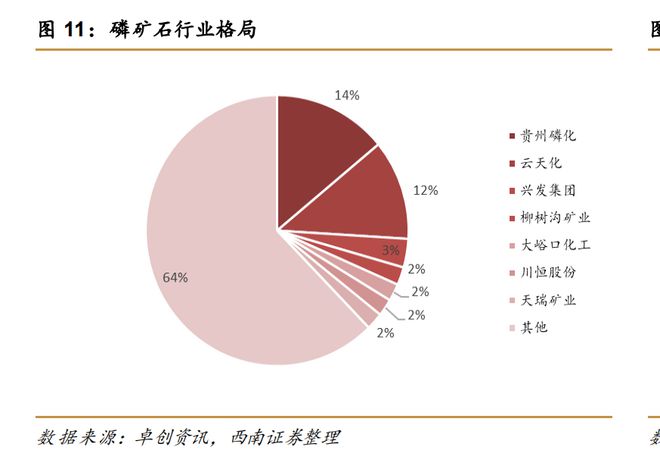

磷肥和磷酸铁锂电池需求旺盛,国内磷矿主要聚集于云、贵、川、鄂等地区。而在供应端也受限,根据磷矿厂产业规划来看,新增磷矿明确今年内能投产的是兴发集团和芭田股份共计290万吨产能,其中兴发集团设计200万吨/年的后坪磷矿预计4季度建成。在上市公司中,磷矿产能前3位的分别是云天化1450万吨/年、兴发集团415万吨/年、川恒股份250万吨/年。

云天化(600096)主营化肥、磷矿采选、有机化工等。公司磷矿产能上市公司第一,开采成本最低,公司磷矿石产能大、品位相对较高、洗选能力配备齐全,将充分受益磷矿石景气度上行。公司是云南地方国企,肩负云南锂电材料千亿产值的重任,公司积极推进新能源项目,氟硅综合利用项目中6000 吨六氟磷酸锂预计 2022 年 6 月投产;50 万吨/年磷酸铁电池新材料前驱体及配套项目一期 10 万吨磷酸铁预计 2022 年 6 月建成,8 月产出产品。在新能源需求旺盛的背景下,公司有望凭借资源优势,把锂电材料打造成公司新的增长极。

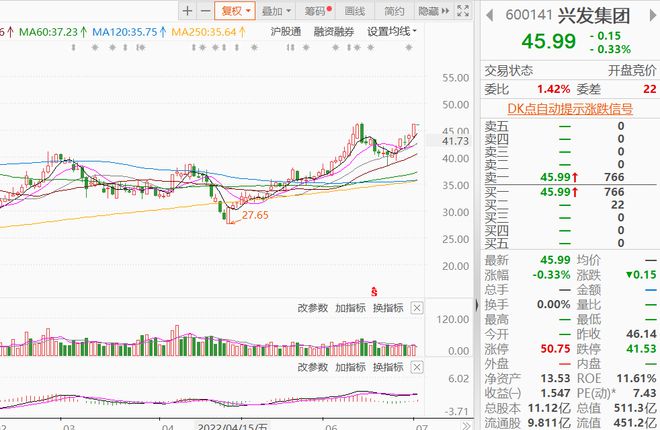

兴发集团(600141)从事磷矿石的开采及销售,磷酸盐、磷肥、草甘膦、有机硅等化工产品的生产和销售以及贸易业务。公司拥有磷矿-黄磷-磷酸-磷酸盐-磷肥的磷化工完整产业链以及甘氨酸-草甘膦-氯甲烷-有机硅-废酸-草甘膦的循环经济产业链。公司后坪磷矿2022 年下半年投产后,公司将拥有 615万吨产能,公司磷矿资源产能、储量居行业前列,磷化工产业链布局完整,更具自主性,同时切入新能源、电子化学品赛道,兼具较高成长性。

川恒股份(002895)主营磷酸及磷酸盐产品的生产、销售。公司掌握优质磷矿资源,携手国轩集团、欣旺达下游新能源龙头企业于贵州省福泉县、县拟打造新能源产业一体化基地,远期规划的磷酸铁产能达160万吨/年,磷酸铁锂产能10万吨/年,在汽车电动化的大时代背景下有望成为新能源行业上游原材料龙头企业,未来有望进入高速发展期。